Африканский континент является лидером по числу стран, которые находятся за чертой бедности. Из 54 стран 33 государства живут за чертой крайней нищеты. ВВП на душу населения в них не превышает 750 долларов в год, уровень здравоохранения, образования не дотягивает до минимальных норм. В рамках ООН для таких стран используется название "наименее развитые страны".

В большинстве случаев причиной неблагополучия данных стран являются: коррупция, климатические условия, войны, внешние долги и не справедливое распределение финансовых услуг. Жители самых бедных стран остро нуждаются в помощи, способной хоть немного повысить их уровень жизни.

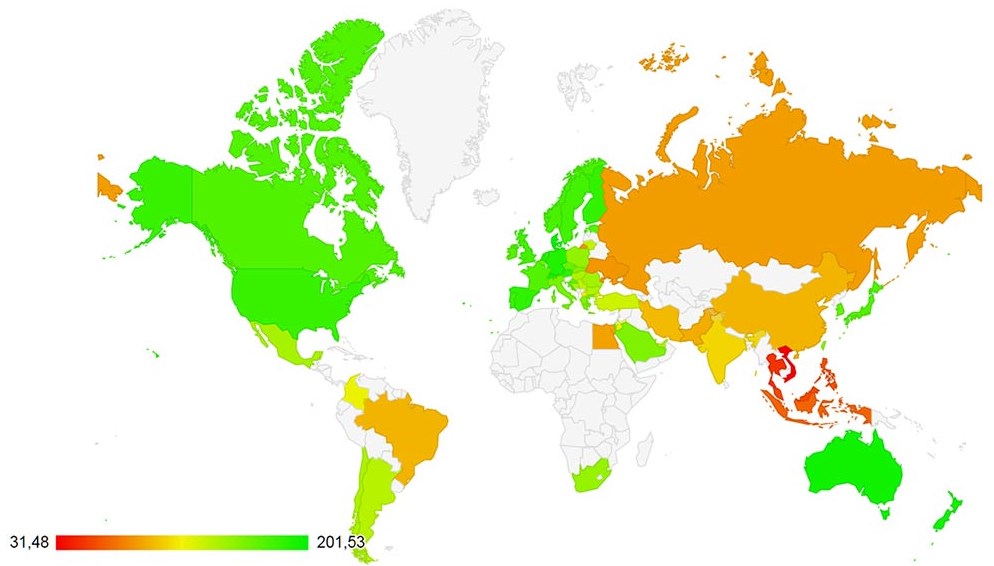

Индекс качества жизни (чем выше, тем лучше)

Стоимость предоставления и доступа к финансовым услугам

Доказано, что доступ к недорогим финансовым услугам позволяет улучшить благосостояние граждан, но к сожалению банковские услуги чрезмерно дороги для жителей беднейших стран. В результате многие регионы, где наблюдается низкий экономический рост, не берутся во внимание целевыми рынками, оставляя население с ограниченными и дорогостоящими вариантами финансовых услуг.

Из основных проблем доступа к финансовым услугам можно выделить следующие:

- Расстояние - люди, проживающие в сельских районах, удаленных от основных центров сталкиваются с проблемой отдаления финансовых учреждений от их места жительства, что в свою очередь приводит к дополнительным тратам времени и средств. Примером является такое государство как Кения, где на 100 000 человек приходится 9 банкоматов и 5 отделений банков. В сравнение можно поставить Канаду, где на 100 000 человек приходится 209 банкоматов и 24 отделения банка соответственно.

- Стоимость услуг - немаловажным фактором является стоимость услуг и доступность обслуживания. Так для большей части населения африканских стран, живущих за гранью бедности потеря времени и средств для посещения финансовых учреждений является непозволительной роскошью.

- Идентификация - на планете более 1,5 миллиарда людей не имеют документов удостоверяющих личность. Для большинства развивающихся стран получить такой документ не проблема, но в то же время более 50 миллионов детей ежегодно не регистрируется. Одним из ключевых факторов является коррупция и бездействие административных органов, к примеру в Перу в некоторых районах что бы добраться до административного центра нужно провести в дороге 5 дней.

- Доверие - в "наименее развитых странах" людям привычней передавать деньги из рук в руки, нежели использовать электронные платежи. Помимо цифровой неграмотности здесь присутствует недоверие к действующей банковской системе, так в памяти остается политический скандал в Кении по поставкам золота через кампанию Goldenberg International, где были замешаны высшие чины правительства и банковской сферы из-за которого Кения теряла более 10 процентов ВВП страны ежегодно. Данный случай не единственный на Африканском континенте - подобные схемы происходят с завидной регулярностью и подрывают доверие людей к банковской сфере.

- Отсутствие финансовой грамотности. Огромное количество людей во всём мире не может пользоваться элементарными вещами, такими как банкоматы или простейшими приложениями. Многим людям не хватает образования и понимания, даже если есть возможность выгодно вложить деньги, то люди об этом попусту даже не знают. И часто люди подписывают договор на невыгодных для себя условиях, после чего попросту теряют свои деньги. Более 66% жителей Замбии не знают что такое банкоматы, электронные счета и дебетовые карты. И они не стремятся к изучению этой системы, прогноз предполагает, что в этих районах будет царить беднота до тех пор пока люди не ознакомятся и не научатся IT инфраструктуре.

Решить данные проблемы пытаются многие компании, фонды, все они понемногу вносят свой вклад, при этом используются разные подходы, но кардинально изменить ситуацию не получается. У многих из них проблема в том, что банки не могут обслуживать низко бюджетные районы, а мобильные деньги это очень рискованный способ отправки средств между поставщикам, особенно при отправке денег в другие страны.

Свой способ решения проблемы "наименее развитых стран" предлагает KORA Network, которая с помощью технологии blockchain дает возможность с легкостью производить транзакции в любую точку мира на любую сумму, при этом совершенно безопасно и с минимальными комиссиями.

Kora Network - объединение людей, сообществ и капитала

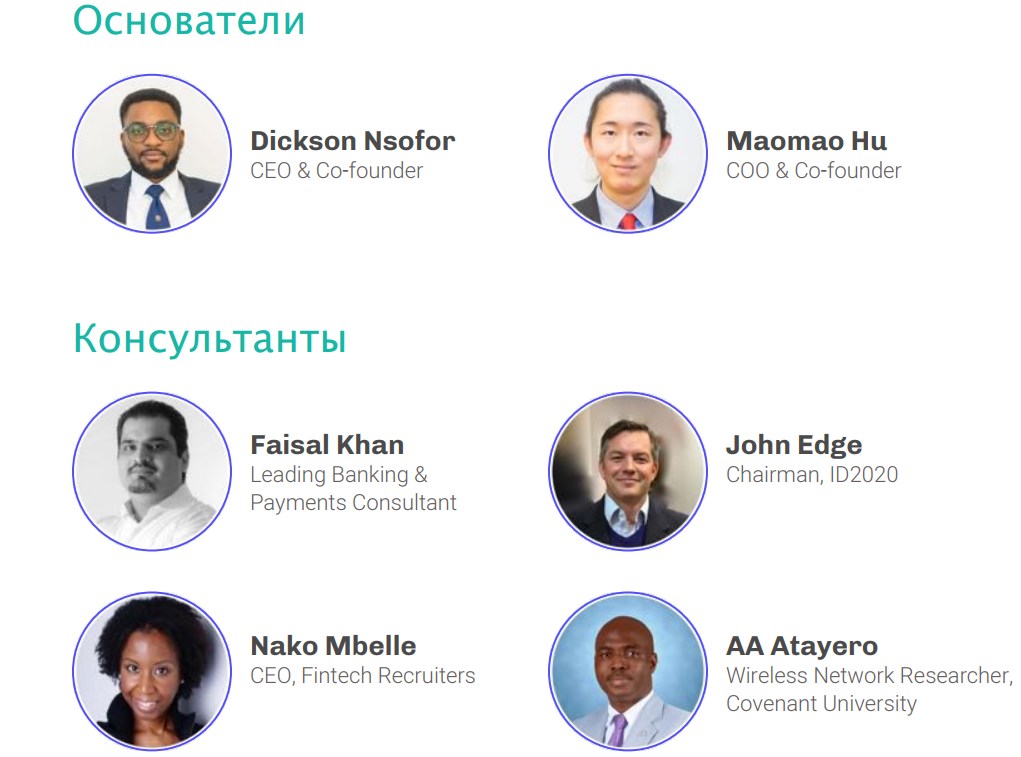

В 2016 году предприниматель из Нигерии Диксон Нсофор вместе с экспертом по blockchain Маомао Ху взялись за разработку проекта Kora, способного улучшить доступ населения беднейших стран к основным финансовым услугам. Сеть Kora будет построена на четырех уровнях инфраструктуры, чтобы обеспечить недорогой, универсальный доступ к платформе финансовых услуг, доступной через SMS / USSD на обычных телефонах или в интернете. Будет предоставляться доступ через мобильное приложение, работающее по технологии blockchain.

Экосистема Kora Network

Kora использует eFiat- это цифровая версия международных денег, которым люди уже давно доверяют и легко понимают. eFiat на 100% обеспечены денежными резервами и подлежат погашению 1:1.

Для самодостаточного функционирования экосистемы Kora задействованы следующие участники, которые берут на себя ключевые роли в данной экосистеме:

- пользователи - может быть любой человек, присоединившийся к сети KORA;

- поставщики - операторы мобильных переводов, банки, которые предоставляют доступ к финансовым услугам в сети Kora. При этом используются инструменты ЗСК (Знай своего клиента);

- агенты - небольшие предприятия такие как круглосуточный магазин или автозаправочная станция, которые будут конвертировать средства с eFiat в местную валюту;

- продавцы - предприятия, которые будут принимать оплату через систему eFiat.

Kora не хочет исключать действующих посредников финансовой системы, а хочет включить их в свою сеть для достижения совместного результата!

Варианты использования KORA

- Денежные переводы и платежи - к примеру человеку для того, чтобы отправить средства из Англии своей маме в Нигерию нужно будет идти в western union, после чего его маме нужно будет ехать несколько часов в лучшем случае, что бы снять эти деньги, при этом заплатив от 5% до 8%. А с Kora пользователи сети смогут забрать свои средства из ближайшего круглосуточного магазина. Также у них будет возможность оплачивать мобильную связь, подписки на контент, счета и другие услуги.

- Кредиты и займы - при получении кредита человек должен в первую очередь подтвердить свою личность, предоставить справки о зарплате, оставить имущество в залог, согласится на страховую премию и после всех этих процессов ждать одобрения банка. Сеть Kora хочет упростить этот процесс - создав общую базу кредитной истории построенную с помощью технологии blockchain, что в свою очередь сделает невозможным ее подделку.

- Сельское хозяйство - крупные корпорации получают сельскохозяйственную продукцию от местных фермеров, занимающихся сельскохозяйственной деятельностью в районах, которые, как правило, не охвачены банковскими услугами. Большинство операций при этом производятся через оплату наличными, что означает, что фермер не получает полную оплату своего труда из-за комиссионных сборов и коррупции.

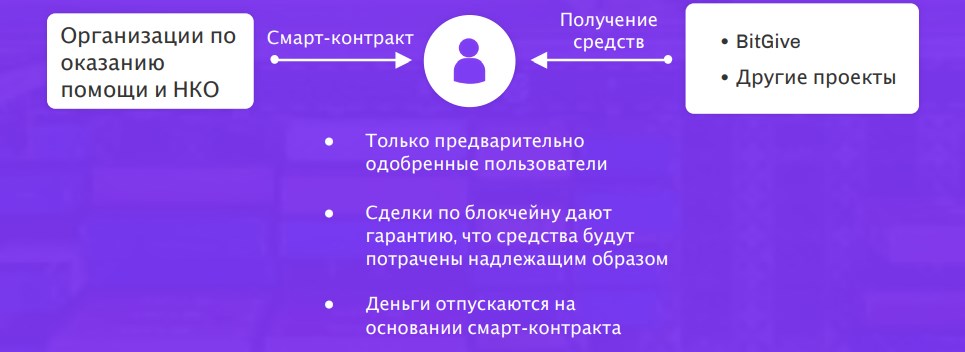

- Гуманитарная помощь - основной проблемой международной помощи является коррупция. Kora решает эту проблему, распределяя и отслеживая денежные средства по технологии blockchain. Деньги отсылаются через смарт-контракт, при этом каждому пользователю пострадавшего региона присуждается личный счет Kora.

Команда

За плечами у Kora Network профессиональная команда, которая имеет понимание в сфере финансовой деятельности, знает что необходимо как для простого человека, так и для крупного производителя.

Kora Тetwork только в начале своего пути, сеть проходит общее тестирование. В данном тестировании заключено сотрудничество с агрегатором из Нигерии с сетью из 25 тысяч фермеров. В этом бета-тестировании отработаются приводящие к потерям времени и денег основные проблемы фермеров, такие как риски оплаты наличными, затраченное время на дорогу. Фермеры смогут объединить свой капитал в CVN (сети коммерческого сообщества).

ICO (публичная продажа 23 апреля - 21 мая)

Kora Network - токен KNT, совместимый с ERC20 Ethereum.

Всего токенов - 755,007,338

1 KNT = 0.1$

Распределение токенов KNT:

Продажа токенов - 45%;

Резерв для роста - 20% (заморожены на 1 год);

Резерв для ИиР - 20% (заморожены на 2 год);

Команда - 15% (заморожены на 2 год);

Все нераспроданные токены будут сожжены

Сайт - https://kora.network/index.html

Вайтпейпер - https://kora.network/downloads/Kora_Vision_Paper_International.pdf

FAQ - https://kora.network/faq.html

Телеграм - https://t.me/kora_network

Bitcointalk - https://bitcointalk.org/index.php?topic=2876521.0

Автор:

Bitcointalk - https://bitcointalk.org/index.php?action=profile;u=1338578

Bountyhive - lesnikutsa (bountyhive.io/r/lesnikutsa)

Если у вас остались вопросы или есть определенные предложения, пишите в комментариях или через обратную связь в разделе контакты

Вступайте в наш telegram канал: bulls and bears

|